行业资讯

当前位置:首页 > 行业资讯砥砺前行、稳中提质、持续推进高质量发展—2019年中国建筑陶瓷与卫生洁具行业进出口分析

2019年, 国内外经济增长放缓、地缘政治局势动荡、贸易摩擦此起彼伏,特别是美国特朗普政府推行单边主义和保护主义政策导致世界经济增速下滑,同时各国尤其是发达经济体货币与财政政策的效果减弱,全球总需求不足也严重抑制了世界经济的增长。在此背景下,我国建筑陶瓷与卫生洁具出口坚持推进产品结构优化,坚持贯彻实施国家“一带一路”发展战略,创新培育外贸新业态、新模式,持续推进高质量发展,各项工作取得积极成效。2019年,我国建筑陶瓷与卫生洁具出口实现逆势增长, 继续保持稳中提质态势,交出一份满意的成绩单,显现了我国建筑陶瓷和卫生洁具对外出口韧性十足,新旧动能转换成效初显。

一、2019年全行业总体出口情况

2019年以来,在国内外环境风险挑战明显上升,全球经济活跃度下降进一步影响全球贸易活跃度的严峻复杂的形势下,我国建筑陶瓷与卫生洁具出口总体形势逆势增长,稳中提质,全行业各类产品(含五金卫浴产品)累计出口金额为208.60亿美元,同比增长17.55%。

2019年我国建筑陶瓷与卫生洁具产品对外贸易情况呈现以下几个特点:首先,建筑陶瓷与卫生洁具产品对外贸易总体情况令人喜忧掺半,2019年我国陶瓷砖出口依旧延续下滑态势, 但出口额和出口平均单价均有不同程度上涨;卫生陶瓷产品出口成绩喜人,并创历史新高,继续成为拉动我国建筑陶瓷与卫生洁具产品对外出口的主力;五金塑料洁具产品出口总体运行平稳,较上一年有小幅增长,出口额同比增长2.51%;其次,卫生陶瓷、水箱配件、色釉料及其他建筑陶瓷产品的出口量、出口额均有不同程度的增长;卫生陶瓷、坐便器圈盖、塑料浴缸、水嘴(水龙头)、淋浴房出口平均单价也均有不同程度的增长,其中卫生陶瓷出口平均单价涨幅表现尤为出色;第三,市场需求萎缩,加之周边新兴国家竞争对手日渐壮大,市场竞争加剧,国内企业生产要素成本持续攀升,劳动力成本红利的进一步丧失,倒逼我国产业转型升级步伐加快,产品结构不断优化,主导产品由过去的中低档逐渐向中高档发展过渡,与世界建陶强国的差距在日渐缩小;第四,是世界各地的贸易保护主义措施愈演愈烈,美国对华瓷砖“双反”,对原本就遭受重创的我国陶瓷砖出口而言可谓是推波助澜,少数企业为了规避中美经贸摩擦的影响,工厂外迁到东南亚、非洲等地区,这也是陶瓷砖出口继续下滑的其中原因之一;第五,是出口流向地区总体分额格局没有大的变动,出口陶瓷砖中约八成流向发展中国家,出口卫生洁具中约六成流向发达国家;第六,因中美贸易摩擦导致美国作为中国陶瓷砖出口第一大国的位置不保,跌至第六名的位置,卫生陶瓷和其他五金卫浴类产品未受影响,依然保持出口量位居第一,卫生陶瓷、塑料浴缸、淋浴房地产品出口量较上一年均有不同程度的增长,水龙头、坐便器盖圈、水箱配件产品出现小幅下滑,但均在可控的正常值范围之内;第七是进口产品中,陶瓷砖、卫生陶瓷进口量、进口额均有不同程度增长,其他五金塑料类产品坐便器盖圈外,其他产品的进口量均有不同程度增长。

回顾2019年,在国内外复杂多变因素的影响下,我国建筑陶瓷与卫生洁具产品对外贸易经历了前所未有的挑战,中国出口陶瓷砖仍旧占据国际市场贸易量的半壁江山,洁具产品持续占据全球贸易量的40%以上的市场份额,出口产品主要流向国家或地区及所占份额依旧保持稳定;同时,环保标准提高和产业政策的加持, 原材料、土地、能源、劳动力成本、环保投入等生产要素成本的攀升,低附加值产品逐步退出市场,产品结构进一步优化,不断推动企业向高质量发展转变,“中国制造”在国际市场的品牌影响力与产品竞争力显著提升。

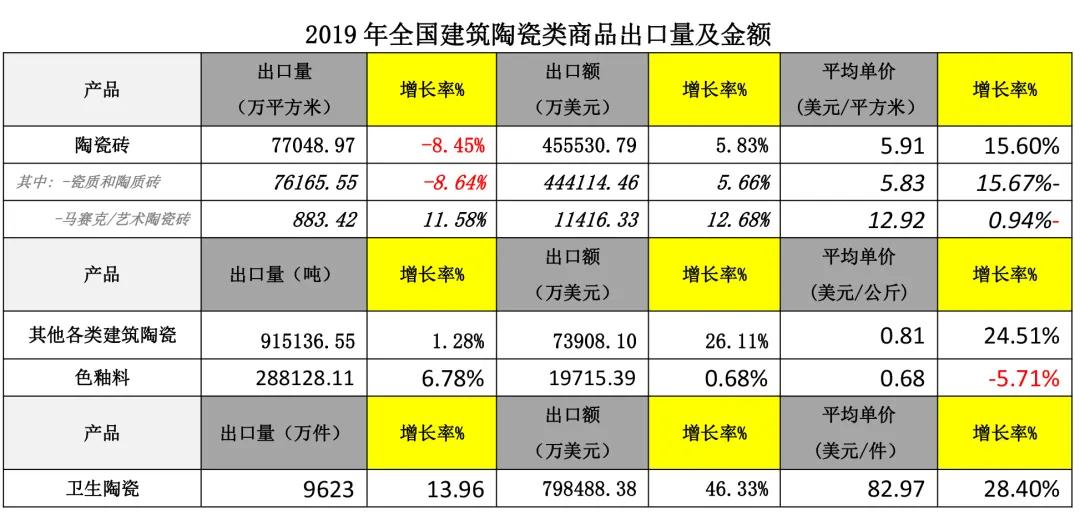

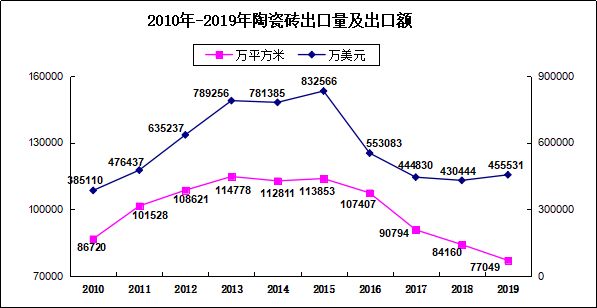

(一)美国对华瓷砖“双反”,对原本就遭受重创的我国陶瓷砖出口而言可谓是推波助澜, 2019年我国陶瓷砖出口依旧延续下滑态势, 但出口增速的降幅好于预期,全年出口量7.7亿平方米, 同比下降8.45%, 下降幅度增加1.14个百分点, 出口额和出口平均单价均有不同程度上涨,出口额45.55亿美元,同比增长5.83%; 陶瓷砖出口平均单价为5.91美元/平方米, 比2018年提高0.79美元, 同比增长15.6%, 以上数据说明中国陶瓷砖出口还是具有一定的韧性。

其主要原因: 一是当前国际经济环境复苏疲弱的态势尚未获得根本性的改善,世界各地的贸易保护主义措施愈演愈烈,对华陶瓷砖反倾销持续不断,美国对华瓷砖“双反”更是雪上加霜;二是中国建陶企业的“海外扩张”是贯彻实施国家“一带一路”、国内优势产能“走出去”战略的重要举措,也是重塑世界建陶产业新秩序的重要途径,更是中国建陶产业迈向全球化的重要一步。据不完全统计,中国陶器企业在海外投资额近十亿美元(主要在非洲、东南亚),建造五十多条陶瓷砖生产线,年产能超过2.5亿平方米;三是近年来,市场需求的变化和劳动力成本优势的逐渐丧失倒逼行业转型升级和企业产品结构调整步伐加快,高附加值产品在逐步取代过去低端产品,产品结构持续升级;四是节能环保压力加大、制造成本大幅上涨、行业洗牌加速,产业集中度进一步提升,低端中小企业生存日趋艰难,令不少低成本出口型企业被迫关停或出口减少。

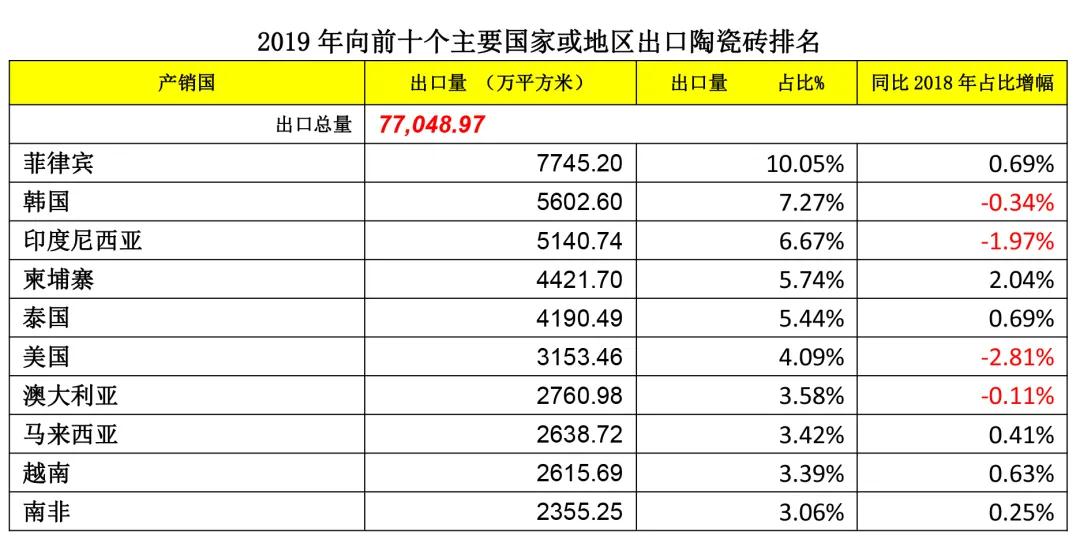

2019年中国向欧、美、日等发达国家和地区陶瓷砖出口量和出口额的比重在逐年递减, 向东盟,、非洲等一带一路沿线国家的比重在逐年增加; 向前十个主要国家或地区的出口占陶瓷砖总出口量的52.73%, 这个结果与我国提出构建“人类命运共同体”的外交思想和“一带一路”发展战略受到周边国家的广泛认可有着必然的联系,更是当前中国陶瓷砖外贸出口在逆势中依旧保持韧性的根本原因。

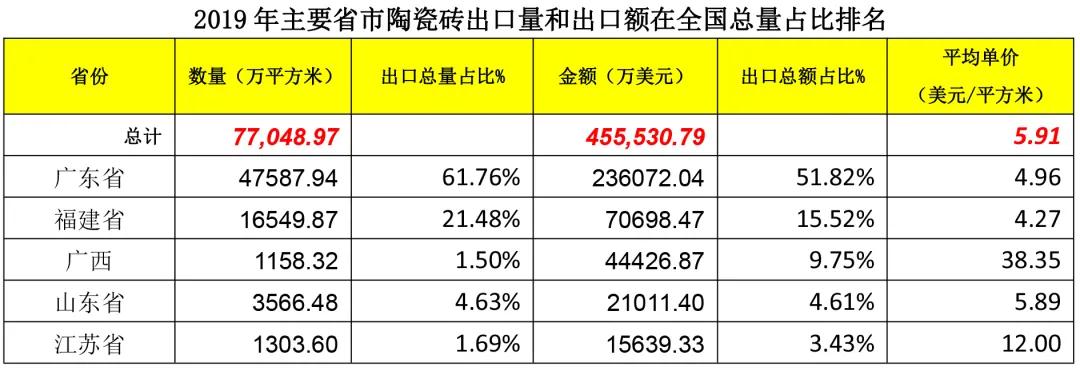

广东省陶瓷砖出口量和出口额依然独霸一方,出口量占比为61.76%,与去年相比略有小幅下滑,但出口额占比为51.82%, 较2018年下降11.4%, 出口平均单价也低于行业平均水平;福建位列第二、其出口量和出口额占比与2018年相比较均有不同程度的提高, 分别为2.46% 和 0.68%, 但是出口平均单价也低于行业平均水平;山东产区出口量占比为4.63%,比2018年下降了0.97%,位列第三; 广西作为新兴产区, 出口量占比虽然仅为1.5%,但其出口额占比位居前三, 为9.75%,出口平均价位38.35美元/平方米, 远远高于行业平均水平, 位居行业之首; 江苏省出口量和出口额占比均超过江西省, 跃居排名第五的位置,其出口平均价格也高于行业平均水平。

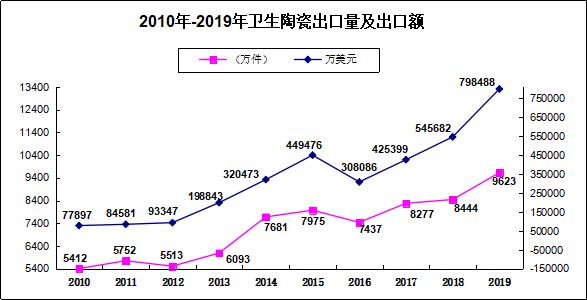

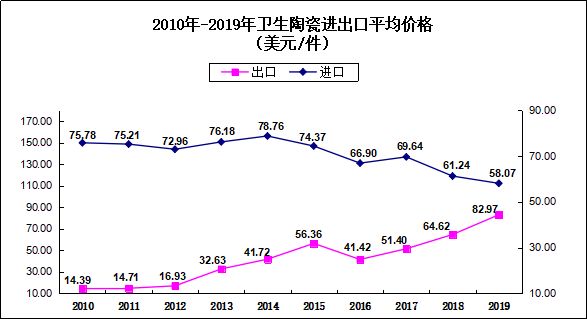

(二)2019年,我国卫生陶瓷产品出口逆势上扬,出口量达9623万件,同比增长13.96%, 卫生陶瓷出口量占全国总产量的40.58%; 出口总额为79.85亿美元;同比增长46.33%;平均单价从64.62美元/件上涨到82.97美元/件,同比增长28.40%;出口量、出口额及出口单价均有较大提升,并创历史新高。中国卫生陶瓷出口依旧保持占全球贸易量三分之一以上的市场份额。

卫生陶瓷出口欧、美、日等发达国家和地区的份额约占出口总量的二分之一。向前十个主要国家或地区的出口占卫生陶瓷总出口量的61.43%, 其中向前5个国家或地区的出口量占总量的48.40%。

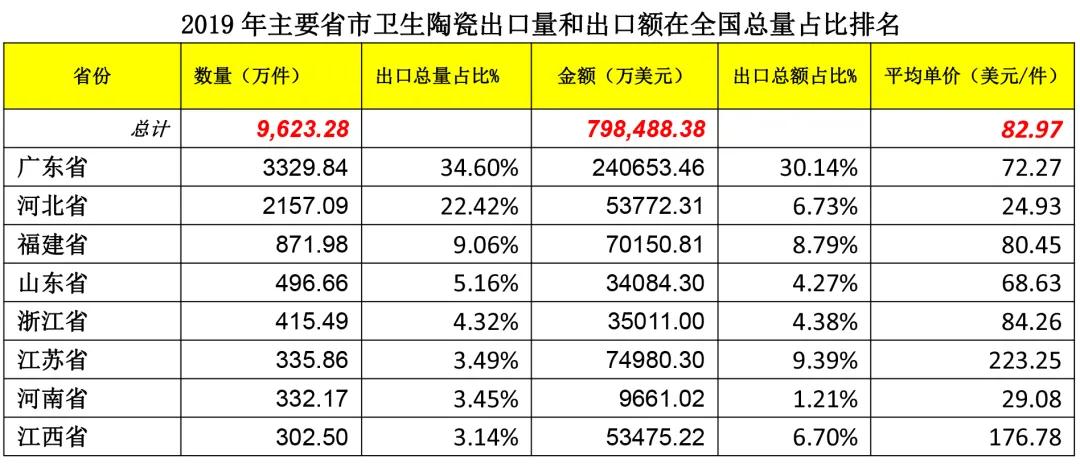

全国主要省市卫生陶瓷出口量和出口额占比排名基本与往年相同,广东省继续一领风骚,河北、福建、山东依次排序,河南和江西被浙江和江苏赶超, 江苏省平均单价依旧位居全国之首, 远远超过行业平均水平。

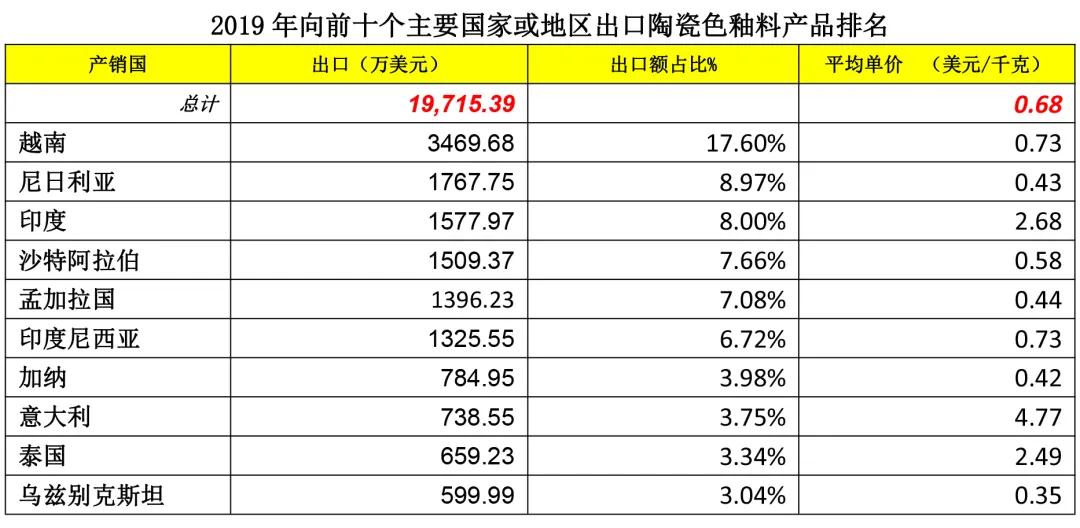

(三)2019年陶瓷色釉料产品出口总量为28.81万吨,同比增长6.78%,出口额1.97亿美元, 同比增长0.68%。出口到亚洲国家或地区的陶瓷色釉料类产品约占出口额的68.18%,前十个主要出口流向国家或地区占出口额的70.14%。

广东、山东、江苏等地区陶瓷色釉料产品出口总额占全国总量的68.71%,其中,广东出口额和平均单价均跃居榜首;尽管山东出口量仍然保持第一的位置、但其出口额和出口平均单价均低于广东省;江苏省出口量和出口额排名位列第三,其出口平均价格为0.65美元/千克, 低于行业平均水平。

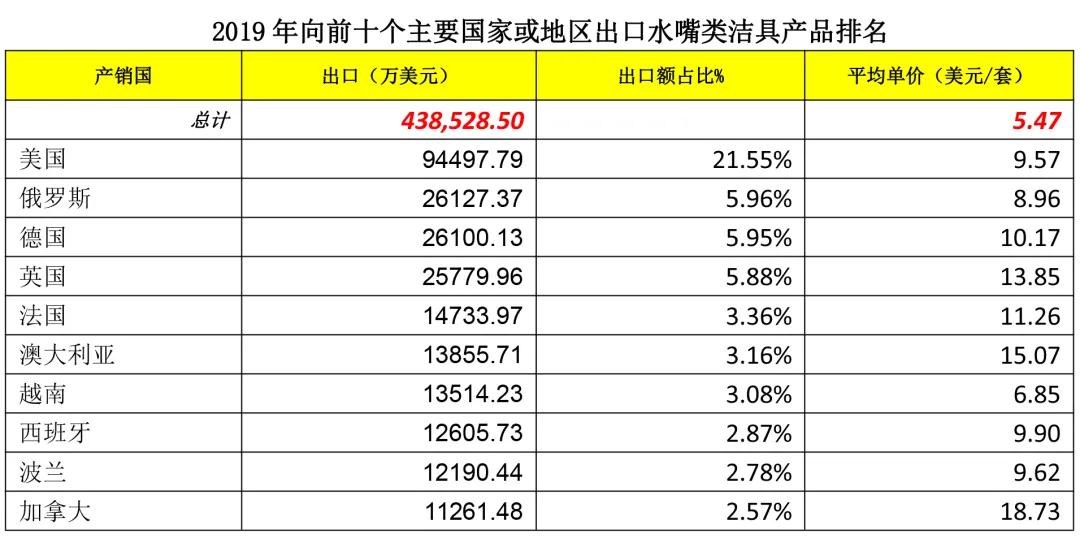

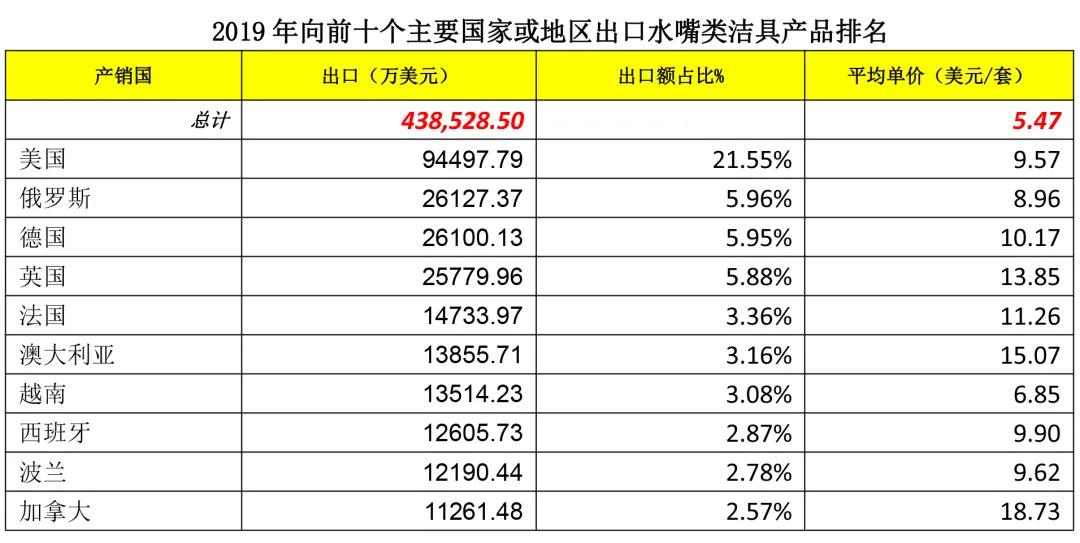

(一) 2019年,水嘴(水龙头)类洁具产品的出口量为8.01亿套,同比增长11.44%,出口额为43.85亿美元,同比增长-1.41%。

中国出口到欧美等发达国家或地区的水嘴类洁具产品约占出口量的40%,但所占金额比重超过60%。向前十个主要国家(或地区)的出口占总额的57.16%

浙江、福建和广东三个地区是我国水嘴等五金洁具的主要产区,其中浙江省中小型企业数量最多,出口量和出口额均依旧占据市场领导者的地位,出口量占全国出口总量的59.62%, 出口额占全国出口总额的42.55%,但其出口平均价格低于全国平均单价,仅为平均单价的71.37%。

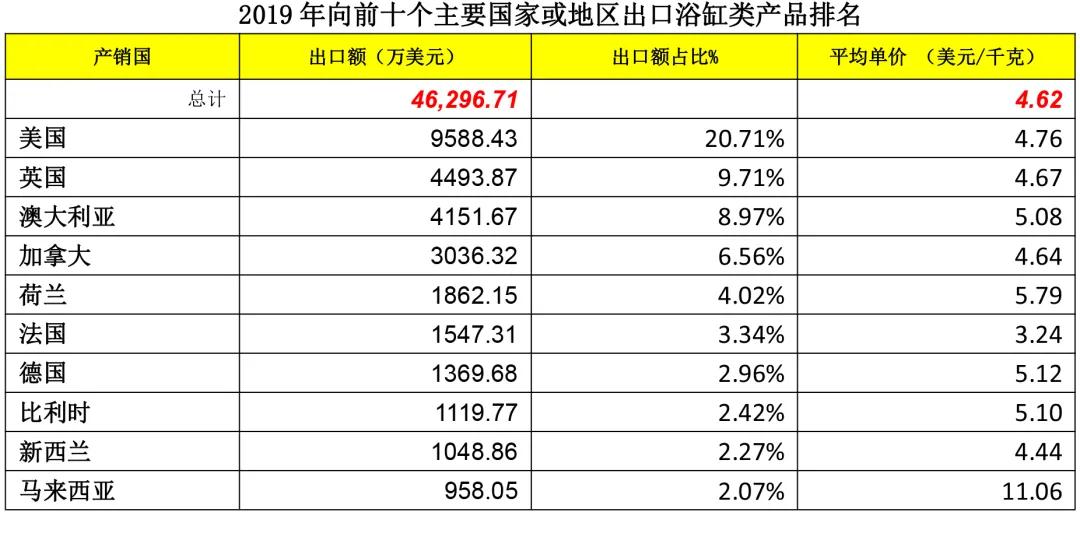

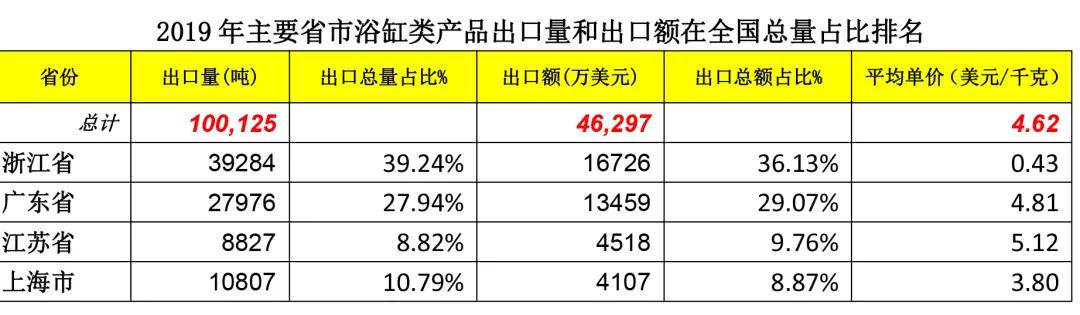

(二)2019年全国出口浴缸类产品10.01万吨,同比增长2.79%,出口额4.63亿美元,同比增长15.04%, 出口欧美等发达国家或地区比重超过七成,向前十个主要国家(或地区)的出口占总额的63.02%。

广东、浙江、江苏和上海等地区是我国浴缸产品的主要产区,浙江省出口量和出口额分别占全国的39.24%和36.13%,较2018年出口量和出口额占比基本相同;广东省位居第二分别为27.94%和29.07%;江苏跃居第三,分别为8.82%和9.76%。

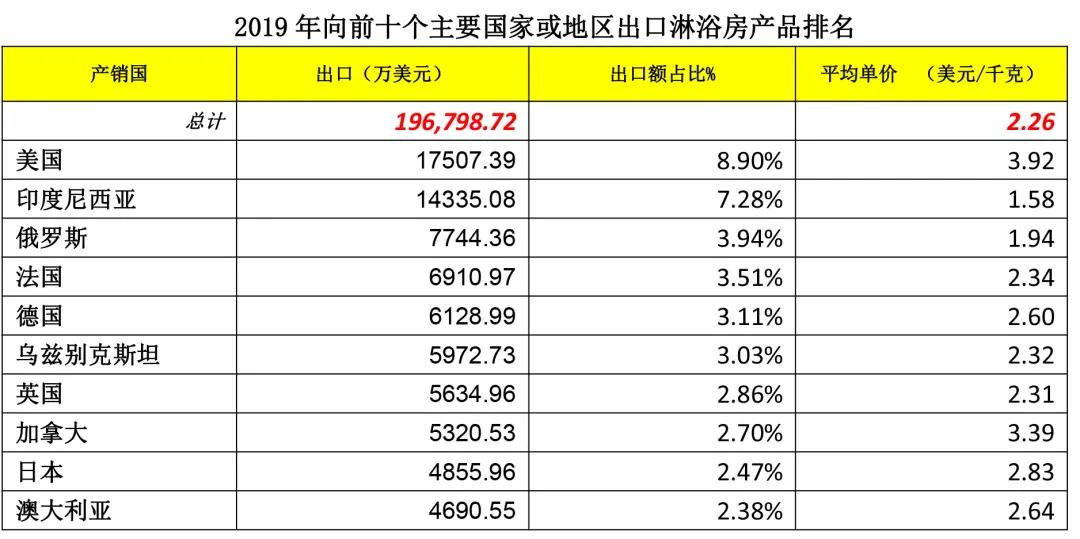

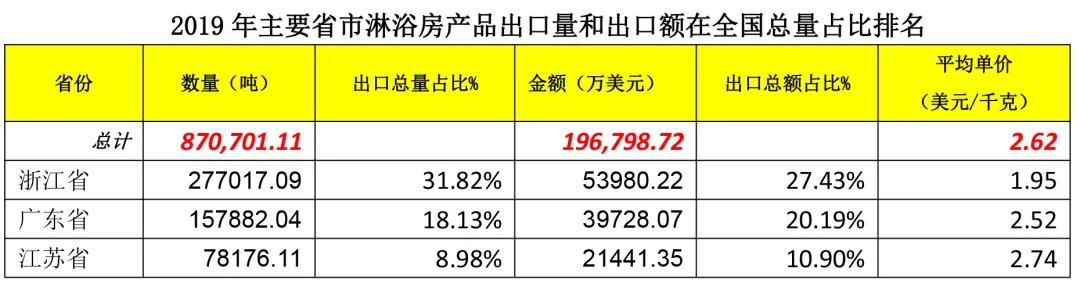

(三) 2019年全国出口淋浴房87.07万吨,同比增长-8.32%,出口额为19.68亿美元,同比增长8.54%。出口欧美等发达国家或地区的比重为三成,出口亚洲国家或地区的比重较2018年基本持平,出口量占比为41.02%。向前十个主要国家或地区的出口占总额的40.19%。

浙江、广东、江苏等地区是我国淋浴房的主要产区,浙江省出口量和出口额继续位居全国第一,出口量和出口额分别占全国的31.82%和27.43%,同比2018年占比分别提高8.98% 和3.51%;广东省位居第二,出口量和出口额分别占全国的18.13%和20.19%, 与2018年同比分别提高3.89%和1.55%;江苏位居第三,分别为8.98%和10.90%,同比2015年占比分别提高2.5% 和2.47%。

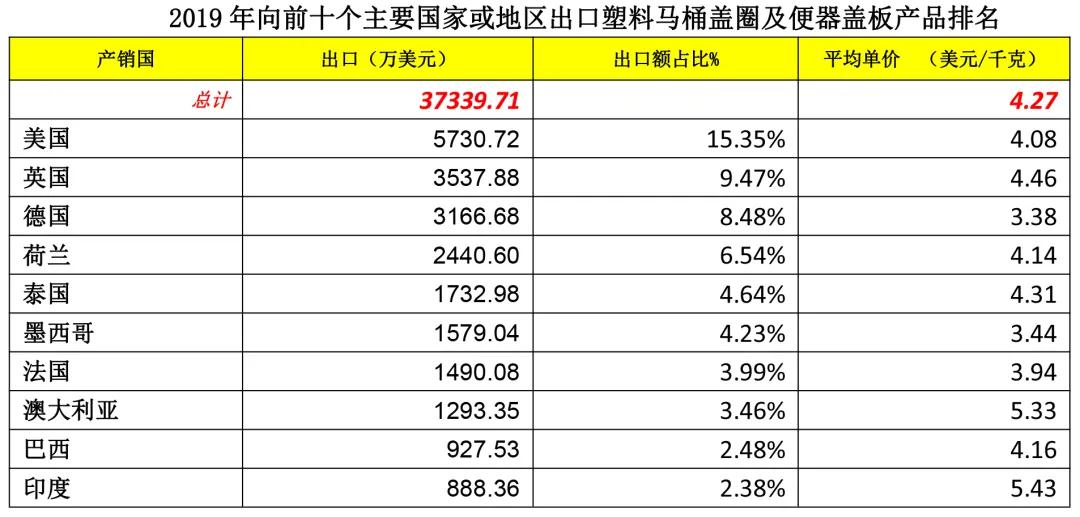

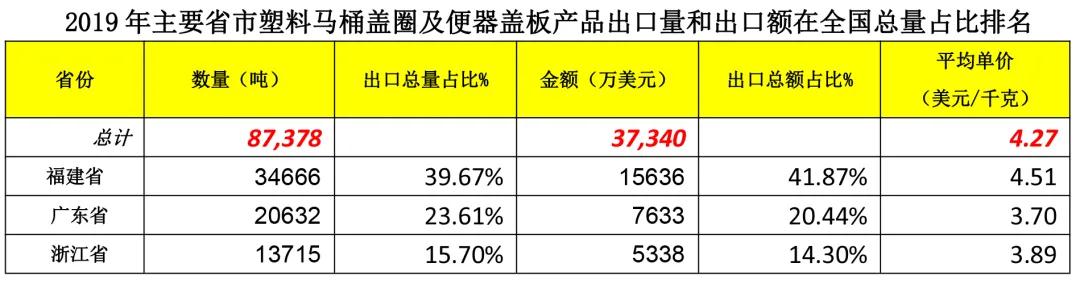

(四)2019年全国出口塑料马桶盖圈及便器盖板类产品8.74万吨,同比增长-0.48%,出口额为3.73亿美元,同比增长2.46%,平均单价为4.27美元/公斤,比2018年提高12美分, 同比增长2.96%。超过六成的塑料马桶盖圈及便器盖板类产品出口到欧美等发达国家,前十个主要出口流向国家或地区占出口额的61.03%。

福建、广东和浙江三个地区是我国卫生陶瓷配件(包括坐便器盖和圈、水箱配件等)的主要产区,出口量约占全国总出口量的78.98%。

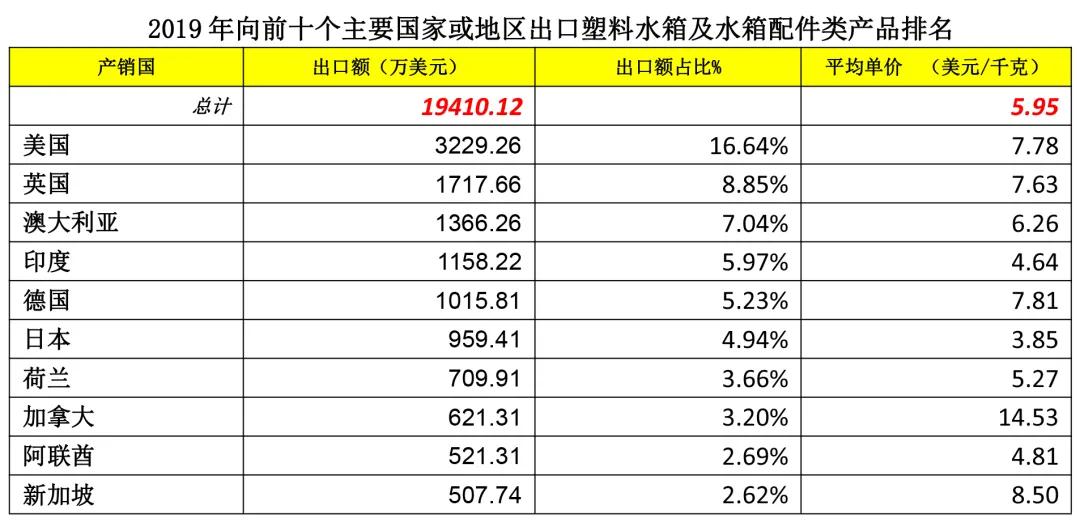

(五)2019年塑料水箱及水箱配件类产品出口继续2018年恢复性增长态势, 出口量为3.26万吨,同比增长4.28%,出口额为1.94亿美元,同比增长11.22%,平均单价为5.95 美元/公斤,同比上涨了0.37美元,增长率为6.65%。

约45.6%的塑料水箱及水箱配件类产品出口到欧美等发达国家,出口亚洲市场占据40%的市场份额,前十个主要出口流向国家或地区占出口额的60.83%。

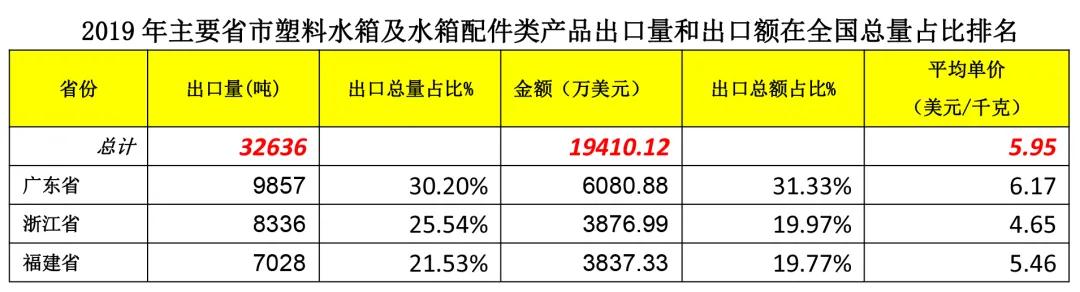

广东、浙江、福建等地区生产的水箱配件出口量约占全国总出口量的77.28%,广东省出口量、出口额及平均单价均高居全国第一;浙江、福建位列第二、第三, 但浙江省的平均出口价格仍为最低,为4.65美元/公斤,是全国平均价格的78.20 %。

在世界经济复杂多变和外部风险加剧的大背景下,国内经济运行总体稳中有进,增速保持在合理区间,显示出强大韧性。消费对经济增长的贡献率为57.8%,拉动经济增长3.5个百分点,连续6年成为经济增长的主要动力;房地产市场在住房不炒的调控主基调下, 2019年, 商品房总体销售情况止跌回稳, 全国量稳价涨,住宅持续领跑,商办遇冷回落, 2019年存量住宅市场有效降温;房地产业进入调整期,以及精装房、整装、工装、互联网家装、装配式建筑进一步的提升,采购渠道的多元化及新兴渠道的兴起颠覆传统营销模式;产业集中度快速提升、行业洗牌速度加剧;市场博弈从增量市场转为存量市场,从同业竞争到跨界竞争,常态促销模式日渐式微,营销进入“优劣势”快速转换的时代; 2019年,我国建筑陶瓷市场面对亘古未有的严峻挑战下,行业整体平稳发展,经济形势继续保持在深度调整的运行空间并呈现较强韧性; 2019年, 全国卫生洁具市场总体供需基本趋于平衡,但中国卫浴行业同样经历了2018年瓷砖行业所遭遇的“寒冬”,房地产市场调控、精装房政策推广普及、整装和工装大型集采的兴起,消费者群体年轻化和需求多元化等诸多因素,让中国卫浴市场变得更加复杂,但卫生洁具类生产企业的产销形势好于陶瓷砖类生产企业。

近年来,随着我国中等收入群体壮大,消费行为转向中高端消费、改善性消费、个性化消费,消费升级引发对中高端产品需求的增长; 加之,国家“一带一路”战略和“扩大进口”税率政策的不断深化,从而也有效带动了一直以来市场需求乏力的进口市场,对进口陶瓷砖和卫生洁具产品的需求呈上升趋势, 除水龙头、塑料浴缸、坐便器盖圈、色油料和其他建筑陶瓷产品进口额继续呈下降趋势外,陶瓷砖、卫生洁具、水箱配件、淋浴房产品进口量和进口额均有不同程度的增长, 其中陶瓷砖进口量为695.76万平方米, 同比增长19.36%, 进口额为1.65亿美元, 同比增长11.30%, 进口平均单价为23.76美元/平方米, 同比增长93.25%;卫生陶瓷进口量增幅也超过20%; 但是,由于水龙头产品占有近50%的市场份额,尽管进口量同比增加17.81%, 可是因其平均单价大幅下降近20%, 正负相抵, 因而2019年全国进口建筑陶瓷和卫生洁具产品总额约为8.16亿美元,同比增长1.17%。

近年来, 建筑陶瓷和卫生洁具产品进口市场方兴未艾, 不仅直接满足了国内消费升级的需要, 也满足了人民对美好生活向往和追求的需要。虽然, 外资品牌的进入使得目前国内存量市场的竞争变得更加激烈,但是,通过竞争可以让国内建陶卫浴企业看到差距和赶超的目标与方向,同时还有先进标准和技术的溢出效应,为加速制修订具有国际领先水平的团体标准与技术创新提供契机; 有助于推动产业转型升级、产品结构调整、提升我国民族品牌的在国际市场的竞争力;为促进我国建陶卫浴行业高质量发展提供参考和机遇。

三、2020年展望

2020年注定将成为历史上极不平凡的一年。这一年是全面建成小康社会和“十三五”规划收官之年。然而,这样一个里程碑式的关键年份,却遭遇了新冠肺炎疫情在全球的蔓延,对复苏乏力的世界经济造成灾难性的影响,对正处在L型下行途中的中国经济造成冲击,与往年相比,今年我国建筑陶瓷与卫生洁具外贸出口所面临的国内外形势更为复杂严峻。

从国际看,随着疫情在全球范围快速蔓延,已经有120个国家和地区出现了确诊病例,疫情波及到全球经济及贸易,全球性国家间人口及货物流动将受到限制,加重对进出口贸易的影响,世界经济下行压力明显加大,不少迹象表明,本次疫情对全球经济的冲击程度可能堪比次贷危机,我国外部发展环境的不确定性正在上升;与此同时,产业结构竞争加剧,贸易摩擦此起彼伏,保护主义不断升温; 新兴经济体凭借劳动力、土地等低成本优势,推动中低端制造业发展,对我国传统贸易优势产品形成竞争, 新一轮国际竞争更加激烈。

从国内看,经过近两个月的艰苦抗击后,我国新冠疫情已得到明显控制,除武汉外本土新增病例数已经清零,国内防疫的重点已转为防止输入性疫情,生产生活秩序正在加快恢复,但是无可否认的是, 企业多为逐步复工和部分复工状态,对我国供应能力构成明显限制,此外复工进度也使得运输能力出现瓶颈,因此总体而言进出口都受到明显负面影响,出口所受影响更大。据海关统计,按美元计价,今年1-2月我国进出口总值5919.9亿美元,同比-11%;其中,出口2924.5亿美元,同比-17.2%;进口2995.4亿美元,同比-4%;贸易逆差70.9亿美元。中国疫情停摆以及海外疫情本身的发展将会对所有国家产生影响,这也会使得我国二季度出口将会比较弱。

再来看内部环境, 一方面是市场需求下行的大环境仍将持续,受疫情的影响有可能急剧萎缩;一方面是疫情过后,给建陶卫浴企业造成的现金流骤紧、供求关系和市场平衡被打破、用工难问题更加棘手、提高智能制造水平迫在眉睫;再有就是,在低端落后产能严重过剩以及市场需求萎缩的因素影响下,产业政策环境迭代和环保提标更是给企业带来空前的生存压力,节能减排倒逼产业转型升级、淘汰落后产能步伐加快;我国对外贸易增长的要素优势与环境优势发生了深刻变化,劳动力、土地、资金、原材料、环保投入等制造业生产成本普遍上升, 靠低价格出口显然已没有出路;市场竞争进入白热化,企业间的竞争从优胜略汰的淘汰赛演变成短兵相接的生死之战;重组加剧,企业转型进入了关键期;外贸出口领域面临的转方式、调结构任务更加迫切。

面对上述前所未有的严峻挑战,如何稳外贸、增效益、继续推进我国建筑陶瓷与卫生洁具外贸出口高质量发展成为建筑陶瓷砖与卫生洁具外贸出口型企业面临的一大考验。

国际疫情蔓延给我国带来了新的风险和挑战,同时也带来了机遇,主要表现在:第一,各国政府、央行将会以宽松的政策来应付到来的不确定性;二,但由于我国已基本控制疫情,在国际抗疫中,我国将获得更多机遇,包括降低国际产业链从中国转移的压力;三,全球疫情为改善中国的国际环境和对抗逆全球化提供了机会;四,我国政府出台关于进一步完善出口退税政策、加大对企业减税降费等扶植政策紧扣稳住外贸基本盘,把疫情的影响降到最低,努力实现外贸平稳健康发展;五,中美贸易摩擦的不确定性,只会对个别加工企业影响较为直接,对我国建筑卫生陶瓷行业出口不会带来太大的影响,我国出口美国的陶瓷砖占总出口量的4.09%, 卫生陶瓷占总出口量的26%, 水龙头、浴缸等五金卫浴类产品占总出口额的17.68%, 较上2018年占比减少3.02%,因此,对行业影响不会太大;六,未来陶瓷砖、卫生洁具产品消费的出口主要市场还要定位在东盟,中东等“一带一路”沿线国家。

面对上述机遇与挑战, 我国建筑卫生陶瓷出口企业首先要密切关注疫情对全球经济以及行业带来的直接冲击,积极应对国际形势变化;其次,密切关注我国经济、外贸出口、行业发展政策走向,及早布局,制定相关外贸出口策略;同时,必须改变以往行业转型升级的方向与路径,大力推进行业结构调整和优化布局,从规模扩张为主向高质量发展为主转变;大力推进工业化、信息化和智能化融合度正在深度影响产业变革,由低端制造向智能制造转变,大幅提高劳动生产率;坚持推进国家“一带一路”战略,进一步深化拓展与“一带一路”沿线国家经贸合作发展的空间,对稳定我国建筑陶瓷与卫生陶瓷外贸出口基本盘起到重要支撑作用;要以世界建陶格局的视角, 创新的思维方式与发展路径进行国际化布局、整合全球产业链资源形成全球化生产、全球化销售的新格局;依托新一轮科技革命的力量,重塑新的管理模式和营销模式,通过海外官网、社交媒体、跨境电商等方式拓展业务渠道; 依托资本和品牌力量,快速提升行业集中度;同时,从单纯依靠价格竞争转向更多地依靠质量、品牌和服务等非价格竞争,从单纯凭借传统优势转向依靠创新和自主创新参与市场竞争,着力突破能够有效提升核心竞争力和价值链层级的研发设计、营销模式、品牌培育、供应链管理等制约;从过去的单打独斗同业竞争转向跨界合作、共享共赢、全力推动产业迭代,加快促进产业向生态化、智能化、高端化、国际化、融合化、高质量方向发展。

随着疫情防控取得积极成效,以及各项政策措施逐步落实,外贸企业复工复产步伐加快,市场信心也在稳步恢复。疫情对进出口的影响是暂时和阶段性的,我国建筑陶瓷与卫生洁具外贸发展长期向好的趋势没有改变。2020年, 我国建筑陶瓷砖出口下行的态势会进一步加速, 预测:陶瓷砖出口量将会有10%左右的下跌, 陶瓷砖出口量约在7亿平米左右; 卫生陶瓷也将会受到疫情所带来的负面影响,在连续三年出口高歌猛进之后,回落至2018年的水平,约8600万件左右。